Diễn ngôn quốc tế năm 2026, khái niệm "Thương mại tự do" đã bị thay thế bởi khái niệm "Giảm thiểu rủi ro". Chiến tranh không chỉ phá hủy vật chất, mà đang tái cấu trúc lại bản đồ dòng chảy tài nguyên toàn cầu. Đây là thời điểm đánh dấu bước ngoặt lịch sử khi trật tự thế giới chuyển dịch từ trạng thái "Toàn cầu hóa sâu rộng" (Hyper-globalization) sang trạng thái "Phân mảnh Địa kinh tế" (Geo-economic Fragmentation). Bức tranh được định hình bởi sự hội tụ của hai lực lượng kiến tạo đối nghịch: Sự leo thang của xung đột tại các điểm nóng chiến lược và cuộc chạy đua vũ trang trong lĩnh vực chủ quyền số. Sự chuyển dịch của kinh tế, nơi AI và Chiến tranh trở thành hai biến số chính của “phương trình quyền lực quốc gia”, đồng thời, định vị vai trò của Việt Nam như một "Cường quốc tầm trung" (Middle Power) trong cấu trúc an ninh mới.

Bất ổn thuế quan bao trùm thương mại toàn cầu

1. Những nhân tố định hình kinh tế toàn cầu năm 2026

Sự trở lại của cạnh tranh nước lớn

Sự trở lại của cạnh tranh nước lớn (Great Power Competition - GPC) là đặc điểm nổi bật nhất của chính trị quốc tế trong thập niên thứ ba của thế kỷ XXI. Sau giai đoạn "tạm lắng" sau Chiến tranh Lạnh, thế giới đã quay trở lại trạng thái đối đầu giữa các cường quốc với tính chất phức tạp và tiềm ẩn nhiều rủi ro nguy hiểm hơn. Sự đối đầu hiện tại không chỉ là siêu cường với siêu cường như trong quá khứ mà là cuộc đối đầu đa tầng nấc, nhất là giữa 3 cường quốc hàng đầu là Mỹ, Trung Quốc và Nga. Với Mỹ, dù suy giảm tương đối, Mỹ vẫn là siêu cường số một. Tuy nhiên, Mỹ không còn khả năng đơn phương áp đặt trật tự thế giới và đang phải điều chỉnh chiến lược để bảo vệ vị thế dẫn đầu. Với Trung Quốc, sau những thập niên với sự trỗi dậy thần kỳ, từ vị thế một quốc gia "ẩn mình chờ thời", Trung Quốc đã vươn lên thành nền kinh tế thứ hai thế giới, thách thức sự thống trị của Mỹ trên mọi lĩnh vực từ kinh tế đến công nghệ và quân sự. Bên cạnh đó, sau nhiều năm chịu nhiều “ấm ức”, Nga đang nỗ lực khôi phục tầm ảnh hưởng tại không gian hậu Xô Viết, điển hình là cuộc xung đột tại Ukraine, trực tiếp thách thức cấu trúc an ninh tại châu Âu.

Các sự kiện quân sự tại Venezuela (với sự can thiệp của Hoa Kỳ nhằm kiểm soát vành đai năng lượng Orinoco), sự bế tắc chiến lược tại Ukraine và xung đột lan rộng tại Trung Đông năm 2025-2026... là biểu hiện rõ nét của sự sụp đổ trật tự đơn cực - nơi các cường quốc sử dụng các công cụ phi quân sự – từ cấm vận năng lượng đến tấn công mạng vào cơ sở hạ tầng thiết yếu – để làm suy yếu đối thủ dưới ngưỡng trong chiến tranh tổng lực. Giáo sư Adam Tooze (Đại học Columbia), cha đẻ của thuật ngữ "Poly-crisis", đã nhận định chính xác về bối cảnh này trong báo cáo Global Risk Report 2026: "Chúng ta không còn sống trong chu kỳ kinh tế đơn thuần, mà đang mắc kẹt trong một 'ma trận rủi ro'. Khi một cú sốc năng lượng tại Venezuela cộng hưởng với một thuật toán AI tại Silicon Valley, nó tạo ra những hệ quả phi tuyến tính không thể dự báo. Năm 2026 không phải là năm của suy thoái, mà là năm của sự đứt gãy nhận thức".

An ninh hóa chuỗi cung ứng

Những năm qua, trật tự kinh tế thế giới đang chứng kiến một cuộc chuyển dịch mang tính thời đại, đó là sự từ bỏ tư duy "Hiệu quả là trên hết" để tiến tới "An ninh là cốt lõi". Sau nhiều thập kỷ vận hành dựa trên mô hình Just-in-Time (Sản xuất tức thời) — nơi hàng hóa được luân chuyển nhanh với lượng tồn kho tối thiểu nhằm tối ưu hóa dòng vốn — các quốc gia đang buộc phải chuyển sang mô hình Just-in-Case (Dự phòng an ninh). Theo đó, "Friend-shoring" và Khối thương mại tin cậy được đề cao. Hệ quả trực tiếp của xu hướng này là sự hình thành các khối thương mại khép kín dựa trên sự tin cậy chính trị (Friend-shoring). Thay vì đặt nhà máy tại nơi có nhân công rẻ nhất, các cường quốc đang kéo chuỗi cung ứng về gần nhà (Near-shoring) hoặc đặt tại các quốc gia đồng minh có cùng giá trị chiến lược.

Theo các chuyên gia đánh giá, việc chuyển dịch sang Just-in-Case và Friend-shoring có thể dẫn đến một thế giới ít "phẳng" hơn, nhưng lại "an toàn" hơn cho từng khối. Tuy nhiên, cái giá phải trả chính là lạm phát tăng khi hiệu quả bị đánh đổi lấy sự an toàn, chi phí sản xuất toàn cầu tăng sẽ khiến mặt bằng giá mới cao hơn. Người tiêu dùng sẽ phải trả giá nhiều hơn.

Công nghệ - trụ cột điều chỉnh mới của kinh tế thế giới

Trong kỷ nguyên 2026, công nghệ không còn là lĩnh vực dân sự trung lập mà là trọng tâm của chính sách công nghiệp quốc gia, ở đó, AI như một tài sản chiến lược và khung khổ pháp lý mới. Các nhà hoạch định chính sách toàn cầu hiện xem Trí tuệ nhân tạo (AI) là yếu tố quyết định trong cán cân quyền lực. Cuộc đua này hiện được điều tiết bởi ba khung chính sách trụ cột: (1) Hoa Kỳ với "Sắc lệnh Mở rộng 14110", Washington đã siết chặt cơ chế Review đầu tư ngược (Outbound Investment Screening), cấm hoàn toàn dòng vốn Mỹ chảy vào các lĩnh vực AI tạo sinh và Điện toán lượng tử tại các "quốc gia đáng lo ngại". (2) Liên minh Châu Âu - "Hiệu ứng Brussels" (The Brussels Effect): Với việc Đạo luật AI chính thức đi vào thực thi toàn diện năm 2026, EU đã thiết lập "tiêu chuẩn vàng" về quản trị dữ liệu. Bất kỳ doanh nghiệp nào muốn tiếp cận thị trường chung đều phải tuân thủ các quy tắc minh bạch thuật toán nghiêm ngặt. (3) Trung Quốc - "Lưu thông Kép 2.0" (Dual Circulation 2.0): Bắc Kinh công bố gói kích thích trị giá 1.000 tỷ NDT tập trung vào chiến lược "Pháo đài Khoa học", ưu tiên tự chủ hoàn toàn chuỗi cung ứng quang khắc (Lithography) để thoát khỏi vòng vây cấm vận.

Sự phân tách công nghệ

Sự hạn chế xuất khẩu công nghệ (Export Controls) từ Mỹ và EU đối với các đối thủ chiến lược đã chia tách thế giới thành hai hệ sinh thái số riêng biệt. Ranh giới giữa công nghệ dân sự và quân sự bị xóa nhòa khi các hệ thống AI được tích hợp sâu vào học thuyết quân sự, biến các tập đoàn Big Tech thành những chủ thể địa chính trị quan trọng.

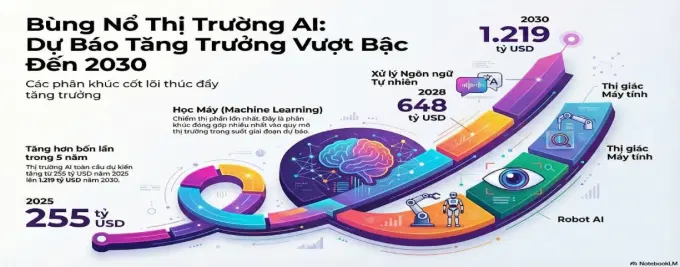

Tác giả tự tổng hợp, thiết kế dựa theo nguồn: https://www.statista.com/chart/35510/ai-market-growth-forecasts-by-segment/ (10.2025)

2. Hệ quả vĩ mô – tăng trưởng, lạm phát và áp lực trả nợ

Kinh tế thế giới 2026 được đặc trưng bởi hiện tượng "Phân hóa tăng trưởng" (Growth divergence) và "Lạm phát cấu trúc" (Structural inflation).

Tăng trưởng

Theo cập nhật từ World Economic Outlook (IMF, 01/2026), tăng trưởng toàn cầu dự báo đạt 3,1%. Năm 2026 không có suy thoái toàn cầu, nhưng có sự phân hóa cực lớn giữa các khu vực: Tại Hoa Kỳ, nền kinh tế mang sắc thái lạc quan nhưng tiềm ẩn rủi ro với mức tăng trưởng dự báo 2,6%, được tiếp sức bởi các đợt cắt giảm thuế và động thái nới lỏng lãi suất về vùng 3 - 3,25% của Cục Dự trữ Liên bang (Fed). Tuy nhiên, chính sách bảo hộ thương mại đang đẩy giá cả leo thang, đặt Mỹ trước nguy cơ "đình lạm" (stagflation) khi thị trường lao động bắt đầu hạ nhiệt với tỷ lệ thất nghiệp chạm mốc 4,6%. Ở bên kia bán cầu, Trung Quốc vẫn duy trì cỗ máy xuất khẩu khổng lồ với mức tăng trưởng 4,4% - 4,8%, song phải đối mặt với áp lực kép từ nhu cầu nội địa suy yếu và cuộc khủng hoảng bất động sản chưa có hồi kết. Thay vì các gói kích cầu tiêu dùng truyền thống, Bắc Kinh lúc này kiên quyết đặt cược vào quyền lực công nghệ và khả năng chịu đựng áp lực ngoại sinh. Trong khi đó, Châu Âu (Eurozone) phục hồi chậm chạp ở mức khiêm tốn 1,1% - 1,3% dưới gánh nặng chi phí năng lượng và năng lực cạnh tranh sụt giảm, dù dòng vốn chi tiêu công cho quốc phòng đang nhen nhóm những động lực tăng trưởng mới. Giữa sự chững lại của các nền kinh tế già cỗi, nhóm các quốc gia mới nổi vụt sáng trở thành động lực tăng trưởng chính. Ấn Độ tiếp tục dẫn đầu khối G20 với tốc độ ấn tượng 6,2% nhờ chuyển đổi số mạnh mẽ và thị trường nội địa rộng lớn, song hành cùng đà tăng trưởng ổn định của Indonesia (5,0%) và Saudi Arabia (4,0%), tiếp tục khẳng định vị thế ngày càng cao trong trật tự kinh tế mới.

Lạm phát

Theo cập nhật từ World Economic Outlook (IMF, 01/2026), hy vọng lạm phát quay về mức 2% đã tan vỡ. Thế giới bước vào chu kỳ lãi suất cao hơn và lâu hơn do các cú sốc cung liên tục. Nhận định về xu hướng này, bà Gita Gopinath, Phó Giám đốc điều hành IMF, cảnh báo tại Davos 2026: "Cấu trúc lạm phát của thế giới đã thay đổi vĩnh viễn. Chúng ta đang chuyển từ kỷ nguyên 'Đại ôn hòa' (Great Moderation) sang kỷ nguyên 'Đại biến động' (Great Volatility). Các chính phủ phải chấp nhận sự thật rằng: Cái giá của an ninh quốc gia chính là hiệu quả kinh tế thấp hơn và lãi suất cao hơn."

Nợ công và thoái trào toàn cầu hóa

Tỷ lệ nợ công toàn cầu đã vượt mức 100% GDP, tạo ra rủi ro khủng hoảng tài chính tại các thị trường biên. Song song đó, tốc độ tăng trưởng thương mại toàn cầu dự báo chỉ đạt 2,8%, thấp hơn tốc độ tăng trưởng GDP. Thay vì thương mại đa phương, các dòng chảy hàng hóa co cụm lại trong các hiệp định khu vực (Regionalization), đánh dấu sự suy yếu của hệ thống WTO.

3. Việt Nam trong cấu trúc “đa cực lỏng lẻo” (loose multipolarity)

Trong bối cảnh trật tự thế giới chuyển dịch sang trạng thái "Đa cực lỏng lẻo", Việt Nam được định vị là một "Cường quốc tầm trung" (Middle Power) tại khu vực Ấn Độ Dương - Thái Bình Dương với những quyết sách chiến lược, tạo mắt xích quan trọng trong chuỗi liên kết toàn cầu, được cộng đồng quốc tế đánh giá cao. Cụ thể: (1) Chiến lược phòng ngừa rủi ro: Trước áp lực chọn phe, Việt Nam kiên định với chiến lược "Đa liên kết" với phương châm không chọn phe mà chọn cái đúng, cái chính nghĩa. (2) Cân bằng chiến lược: Việt Nam tận dụng vị thế địa chính trị để trở thành điểm kết nối giữa Global North (thị trường tiêu thụ) và Global South (nguồn cung). Chính sách này được các chuyên gia quốc tế đánh giá đã giúp Việt Nam tránh bị cô lập bởi các biện pháp cưỡng ép kinh tế. (3) Ngoại giao kinh tế: Việc thiết lập quan hệ Đối tác chiến lược toàn diện với hầu hết các cực quyền lực lớn cho phép Việt Nam tiếp cận đa dạng nguồn vốn và công nghệ, giảm thiểu rủi ro hệ thống. (4) Vai trò mắt xích trọng yếu trong chuỗi cung ứng bán dẫn: Việt Nam chuyển dịch từ gia công lắp ráp sang tham gia vào công đoạn Đóng gói và Kiểm thử (ATP), trở thành một phần không thể thiếu trong cấu trúc an ninh công nghệ bán dẫn toàn cầu. Theo đó, dòng vốn FDI đổ về Việt Nam dự báo đạt mức kỷ lục mới (xấp xỉ 30 tỷ USD vốn thực hiện), phản ánh niềm tin của nhà đầu tư vào sự ổn định chính trị và vị thế "vùng đệm an toàn".

Tuy nhiên, vị thế của Việt Nam cũng đang phải đối mặt với áp lực từ các tiêu chuẩn quản trị toàn cầu mới, đặc biệt là cơ chế điều chỉnh biên giới carbon (CBAM) của EU. Để hiện thực hóa tầm nhìn 2026, Chính phủ Việt Nam đang quyết liệt triển khai hai khung chính sách chiến lược: (1) Chiến lược công nghiệp bán dẫn (Giai đoạn 2): Tập trung đào tạo 50.000 kỹ sư chất lượng cao và áp dụng cơ chế ưu đãi đầu tư đặc biệt để giữ chân các "đại bàng" công nghệ như Samsung, Amkor, Nvidia. (2) Quy hoạch điện VIII (điều chỉnh): Ưu tiên tối đa cho điện gió ngoài khơi và nhập khẩu năng lượng tái tạo liên biên giới để đảm bảo nguồn điện sạch ổn định cho các Data Center, giải quyết triệt để vấn đề an ninh năng lượng.

Bối cảnh năm 2026 xác lập một thực tế mới: Kỷ nguyên kinh tế - địa chính trị đã chính thức thay thế kỷ nguyên kinh tế thuần túy. Trong trật tự này, tăng trưởng không thể tách rời khỏi an ninh Quốc gia. Đối với Việt Nam, triển vọng phát triển phụ thuộc vào khả năng duy trì sự tự chủ chiến lược, vừa hội nhập sâu rộng vào các chuỗi giá trị toàn cầu, vừa xây dựng năng lực nội tại để chống chịu trước các cú sốc bên ngoài. Chỉ khi thực hiện song hành hai vấn đề trên, nền kinh tế Việt Nam mới vững vàng bước vào kỷ nguyên phồn vinh, hạnh phúc.

Nguyễn Đình Thiện

Phạm Thị Bích Ngọc

Đàm Thị Hiền (Khoa Quản trị Kinh doanh Học viện Chính sách và Phát triển).

TÀI LIỆU THAM KHẢO

1. Asian Development Bank (2025) Asian Development Outlook (ADO) September 2025. Manila: Asian Development Bank. Available at: https://www.adb.org/publications/series/asian-development-outlook (Accessed: 09 January 2026).

2. Deloitte (2026) 'Global Economic Outlook 2026', Deloitte Insights. Available at: https://www.deloitte.com/us/en/insights/topics/economy/global-economic-outlook-2026.html (Accessed: 09 January 2026).

3. Goldman Sachs (2025) 'The 2026 Global Economic Outlook: The Return of Tariff Economics', Global Economics Analyst, 15 December. New York: Goldman Sachs Research. Available at: https://www.goldmansachs.com/insights/ (Accessed: 09 January 2026).

4. International Monetary Fund (2025) World Economic Outlook, October 2025: Geoeconomic Fragmentation. Washington, D.C.: IMF. Available at: https://www.imf.org/en/Publications/WEO (Accessed: 09 January 2026).

5. Statista (2025) 'Fastest growing economies in the G20: Real GDP growth projections 2025-2026', Statista. Available at: https://www.statista.com/chart/35643/fastest-growing-economies-g20-real-gdp-growth-projections-2025-2026/ (Accessed: 09 January 2026).

6. The Economist (2025) 'The World Ahead 2026', The Economist. Available at: https://www.economist.com/topics/the-world-ahead-2026 (Accessed: 09 January 2026).

7. The Guardian (2025) 'Five charts that explain the global economic outlook for 2026', The Guardian, 30 December. Available at: https://www.theguardian.com/business/2025/dec/30/five-charts-that-explain-the-global-economic-outlook-for-2026 (Accessed: 09 January 2026).

8. World Bank (2026) Global Economic Prospects, January 2026. Washington, D.C.: The World Bank Group. Available at: https://www.worldbank.org/en/publication/global-economic-prospects (Accessed: 09 January 2026).