Bước sang năm 2026, bức tranh kinh tế toàn cầu không còn mang màu sắc tươi sáng của sự hợp tác đa phương. Thay vào đó, loài người đang chứng kiến một thực tại khắc nghiệt - “Kinh tế chiến tranh”, nơi các dòng chảy thương mại bị uốn cong bởi mục đích địa chính trị, và hòa bình thế giới đang rạn nứt ngay từ những nền tảng vật chất cơ bản nhất - bị đe dọa bởi sự phân rã kinh tế và tài nguyên. Trong trật tự kinh tế quốc tế mới này, an ninh quốc gia lấn át hoàn toàn hiệu quả thị trường. Các quyết định thương mại không còn được định đoạt bởi lợi thế so sánh, mà bởi mức độ tin cậy chiến lược. Kinh tế không còn là hậu phương của chính trị; nó đã chính thức trở thành tiền tuyến.

Nhóm tác giả tự tổng hợp dữ liệu từ các nguồn tham khảo

1. Vũ khí hóa sự phụ thuộc - Những "yết hầu" mới của nền kinh tế thế giới

Khái niệm "lợi thế so sánh" của nhà kinh tế chính trị nổi tiếng D.Ricardo đang bị thay thế bằng "vũ khí hóa sự phụ thuộc". Trong một thế giới đứt gãy, những gì từng là hàng hóa thương mại thuần túy giờ đây trở thành công cụ ép buộc chính trị sắc bén. Trong kỷ nguyên toàn cầu hóa “vàng”, sự phụ thuộc lẫn nhau từng được xem là “neo hòa bình”. Lý thuyết kinh điển cho rằng khi các nền kinh tế gắn kết chặt chẽ về thương mại và đầu tư, chi phí chiến tranh sẽ trở nên quá đắt đỏ và phi lý. Nhưng năm 2026 đã cho thấy một nghịch lý tàn khốc: chính sự phụ thuộc sâu sắc ấy lại trở thành điểm yếu chiến lược chết người. Khi một mắt xích trong chuỗi cung ứng toàn cầu bị kiểm soát bởi một đối thủ địa chính trị, nó không còn là lợi thế kinh tế mà trở thành “yết hầu” có thể bị bóp nghẹt bất cứ lúc nào.

Năng lượng & Khoáng sản: Đòn bẩy định hình tương lai

Các quốc gia sở hữu tài nguyên không còn chỉ bán chúng để lấy ngoại tệ; họ dùng chúng làm đòn bẩy. Việc kiểm soát Lithium, Coban hay đất hiếm đã trở thành quân bài chiến lược để kiểm soát tương lai xanh của đối thủ. Theo báo cáo Critical Minerals Market Review 2025 của Cơ quan Năng lượng Quốc tế (IEA), nhu cầu đối với khoáng sản chiến lược như lithium đã tăng hơn ba lần kể từ năm 2020, phản ánh tốc độ chuyển đổi năng lượng toàn cầu đầy tham vọng. Tuy nhiên, sự phân bổ là không đồng đều. Công suất tinh luyện và chế biến khoáng sản chiến lược lại tập trung cao độ ở một số ít quốc gia, tạo ra mức độ rủi ro hệ thống đáng kinh ngạc. Khi nguồn cung khoáng sản quan trọng bị gián đoạn do lệnh trừng phạt hoặc bị hạn chế xuất khẩu có chủ đích, toàn bộ hệ sinh thái sản xuất pin, xe điện và công nghệ sạch của các cường quốc đối lập có thể chao đảo. Sự biến động này kéo theo những hệ lụy vĩ mô. Ngân hàng Thế giới (World Bank) trong Commodity Markets Outlook 2025 đã cảnh báo rằng biến động địa chính trị tiếp tục là yếu tố chính thúc đẩy dao động giá hàng hóa chiến lược, phá vỡ các dự báo kinh tế, kéo theo rủi ro lạm phát kéo dài và buộc tốc độ tăng trưởng toàn cầu phải chậm lại.

Chip bán dẫn: Trái tim của cuộc chiến công nghệ

Nếu năng lượng và khoáng sản là nền móng của cuộc cạnh tranh mới, thì bán dẫn chính là trái tim của nó. "Dầu mỏ của thế kỷ 21" chính là các bóng bán dẫn siêu nhỏ. Việc cấm vận công nghệ không chỉ nhằm mục đích kinh tế mà là nỗ lực làm tê liệt khả năng quân sự và trí tuệ nhân tạo của phía bên kia. Theo ghi nhận từ World Investment Report 2025 của United Nations Conference on Trade and Development (UNCTAD), dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào lĩnh vực công nghệ cao ngày càng chịu sự chi phối chặt chẽ của các biện pháp kiểm soát an ninh quốc gia.

Các Chính phủ không còn để thị trường quyết định hoàn toàn nơi đặt nhà máy sản xuất chip. Thay vào đó, họ tái thiết kế toàn bộ chuỗi cung ứng dựa trên tiêu chí tối thượng: “an toàn chiến lược”. Các nghiên cứu cập nhật của Quỹ Tiền tệ Quốc tế (IMF) về phân mảnh thương mại cũng chỉ rõ xu hướng giao thương giữa các khối địa chính trị đối lập đang suy giảm mạnh, trong khi thương mại nội khối lại gia tăng đột biến. “Friend-shoring” (đưa sản xuất về các quốc gia thân hữu) không còn là một khẩu hiệu chính trị suông, nó đã trở thành kim chỉ nam cho chính sách công nghiệp toàn cầu. Sự tùy thuộc lẫn nhau, vốn được coi là "mỏ neo" cho hòa bình, nay lại trở thành gót chân Achilles của mọi quốc gia.

2. Lạm phát và chi tiêu quốc phòng quá lớn - Cái giá của sự bất an

Khi ngân sách an sinh nhường chỗ cho kho vũ khí; cái giá kinh tế của một thế giới không yên bình. Năm 2026, người tiêu dùng toàn cầu đang phải gánh chịu "thuế chiến tranh" gián tiếp qua hóa đơn hàng ngày. Khi các Chính phủ ưu tiên súng đạn hơn bánh mì, cấu trúc kinh tế xã hội bị biến dạng sâu sắc.

Sự dịch chuyển ngân sách: Ngân sách an sinh xã hội, giáo dục và chống biến đổi khí hậu đang bị bào mòn bởi các gói thầu quân sự khổng lồ. Dữ liệu từ Viện Nghiên cứu Hòa bình quốc tế Stockholm (SIPRI) công bố một thực tế gây sốc: chi tiêu quân sự toàn cầu đã chính thức vượt ngưỡng 2,6 nghìn tỷ USD, đánh dấu năm tăng kỷ lục thứ mười liên tiếp. Cuộc chạy đua vũ trang này hút cạn các nguồn lực dân sự. Ngân sách an sinh xã hội, giáo dục và chống biến đổi khí hậu đang bị bào mòn bởi các gói thầu quân sự khổng lồ. World Bank trong Global Economic Prospects 2025 nhấn mạnh rằng, tăng trưởng toàn cầu vẫn vô cùng mong manh trước áp lực của các cuộc xung đột kéo dài và quá trình tái cấu trúc chuỗi cung ứng đầy đau đớn. Khi ngân sách dành cho quốc phòng phình to, không gian tài khóa bắt buộc phải thu hẹp lại. Các chương trình y tế cộng đồng, trợ cấp giáo dục và các sáng kiến chuyển đổi xanh bị đình trệ.

Lạm phát cấu trúc: Việc tái định vị chuỗi cung ứng về các quốc gia thân hữu (friend-shoring) hoặc về nội địa (reshoring) có thể giúp an tâm về an ninh, nhưng lại đẩy chi phí sản xuất lên cao. Hàng hóa không còn được sản xuất ở nơi rẻ nhất, mà ở nơi "an toàn nhất" – và sự an toàn đó đi kèm với một mức phụ phí khổng lồ.

Chúng ta đang sống trong một nghịch lý: Chi tiêu hàng nghìn tỷ USD để cảm thấy an toàn hơn, nhưng thực tế lại nghèo đi và đối mặt với sự bất ổn xã hội do chi phí sinh hoạt leo thang.

3. Hệ thống tài chính song song - Sự trỗi dậy của các "Thành trì" kiên cố tạo nền tảng hòa bình trong kỷ nguyên “phân dã”

Sự phân mảnh không chỉ diễn ra trong thương mại hàng hóa và chuỗi cung ứng; nó còn lan sang hệ thống tài chính – huyết mạch của kinh tế toàn cầu. Sự rạn nứt rõ rệt nhất nằm ở hệ thống huyết mạch của thế giới - Tài chính. Để tránh khỏi tầm ảnh hưởng của các lệnh trừng phạt phương Tây, thế giới đang phân rã thành các khối tiền tệ riêng biệt. Sự dịch chuyển khỏi đồng USD và nỗ lực xây dựng các thành trì kinh tế tự cung tự cấp của các khối đang diễn ra với tốc độ chưa từng có.

Rời xa đồng USD: Nỗ lực phi đô-la hóa không còn là lý thuyết mà đã trở thành hành động thực tế. Dữ liệu COFER mới nhất của IMF cho thấy, tỷ trọng đồng USD trong dự trữ ngoại hối toàn cầu đã giảm đáng kể so với mức trên 70% của đầu những năm 2000. Mặc dù đồng bạc xanh vẫn giữ vị thế thống trị, nhưng xu hướng đa dạng hóa dự trữ phản ánh rõ ràng mong muốn của các ngân hàng trung ương trong việc "phòng thủ" trước các rủi ro địa chính trị. Các hệ thống thanh toán thay thế dựa trên CBDC (tiền kỹ thuật số của ngân hàng trung ương) và vàng đang hình thành. Theo báo cáo của Ngân hàng Thanh toán Quốc tế (BIS), hơn 130 quốc gia đang trong giai đoạn nghiên cứu hoặc thử nghiệm nghiêm túc CBDC. Sự xuất hiện của các công cụ thanh toán mới và các mạng lưới giao dịch chéo phi tập trung (như dự án mBridge hay BRICS Pay) cho thấy cấu trúc tài chính toàn cầu đang bước vào giai đoạn đa trung tâm, phá vỡ sự độc quyền của hệ thống SWIFT truyền thống.

Kinh tế tự cung tự cấp: Thay vì một thị trường toàn cầu duy nhất, chúng ta thấy sự xuất hiện của các "thành trì kinh tế". Mỗi khối cố gắng xây dựng hệ sinh thái khép kín từ thực phẩm, năng lượng đến hạ tầng internet để đảm bảo không thể bị "ngắt kết nối" từ bên ngoài. Mỗi khối cố gắng xây dựng hệ sinh thái khép kín từ thực phẩm, năng lượng đến hạ tầng internet để đảm bảo không thể bị "ngắt kết nối" từ bên ngoài. Diễn đàn Kinh tế Thế giới (WEF) trong Global Risks Report 2026 đã xếp "phân cực địa chính trị" và "gián đoạn chuỗi cung ứng" vào nhóm rủi ro hàng đầu của thập kỷ tới, cảnh báo rằng thế giới có nguy cơ lún sâu vào các khối pháo đài khép kín thay vì một hệ sinh thái mở mang tính cộng sinh.

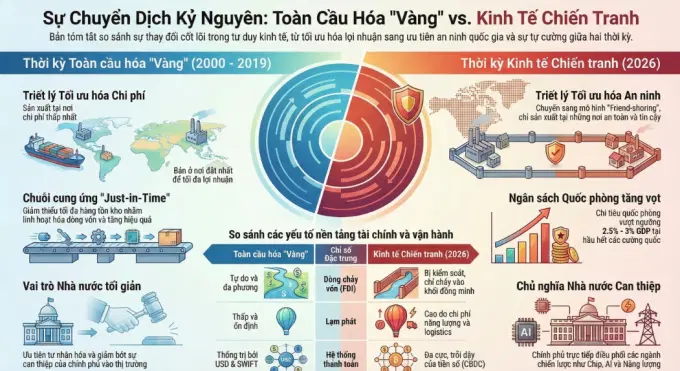

BẢNG SO SÁNH ĐẶC TRƯNG KINH TẾ TOÀN CẦU CỦA 2 THỜI KỲ

|

Chỉ số/Đặc trưng

|

Thời kỳ Toàn cầu hóa “vàng” (2000 - 2019)

|

Thời kỳ Kinh tế chiến tranh (2026)

|

|

Triết lý chủ đạo

|

Tối ưu hóa chi phí: Sản xuất ở nơi rẻ nhất, bán ở nơi đắt nhất.

|

Tối ưu hóa an ninh: Sản xuất ở nơi an toàn nhất (Friend-shoring).

|

|

Chuỗi cung ứng

|

Just-in-Time (Kịp thời): Giảm thiểu tồn kho để tối đa hóa lợi nhuận.

|

Just-in-Case (Dự phòng): Tích trữ tài nguyên và xây dựng kho dự trữ chiến lược.

|

|

Chi tiêu Quốc phòng

|

Xu hướng giảm hoặc đi ngang (Cổ tức hòa bình).

|

Tăng vọt, vượt ngưỡng 2.5% - 3% GDP ở hầu hết các cường quốc.

|

|

Dòng chảy vốn (FDI)

|

Tự do và đa phương; tìm kiếm thị trường mới.

|

Bị kiểm soát chặt chẽ; vốn chỉ chảy vào các khối đồng minh.

|

|

Lạm phát

|

Thấp và ổn định (Kỷ nguyên giảm phát nhờ hàng hóa giá rẻ).

|

Lạm phát cấu trúc cao: Do chi phí năng lượng và logistics phân mảnh.

|

|

Hệ thống thanh toán

|

Thống trị bởi đồng USD và mạng lưới SWIFT toàn cầu.

|

Đa cực: Sự trỗi dậy của các hệ thống nội bộ và CBDC (Tiền số Ngân hàng Trung ương).

|

|

Vai trò của Nhà nước

|

Tư nhân hóa, giảm bớt sự can thiệp của Chính phủ.

|

Chủ nghĩa can thiệp: Nhà nước điều phối các ngành công nghiệp chiến lược (Chip, AI, Năng lượng).

|

Sự chuyển dịch này không chỉ là thay đổi về lý thuyết mà là một cuộc "đại tu" lại nền kinh tế toàn cầu:

Sự sụp đổ của "Cổ tức hòa bình": Trong thời kỳ vàng, các quốc gia cắt giảm quân bị để đầu tư vào hạ tầng và giáo dục. Đến năm 2026, dòng vốn này bị hút ngược vào các tổ hợp công nghiệp quốc phòng, khiến tốc độ cải thiện chất lượng sống (HDI) có dấu hiệu chững lại lần đầu tiên sau nhiều thập kỷ.

Từ "Thế giới phẳng" đến "Thế giới pháo đài": Bản đồ thương mại không còn là các đường kẻ kết nối chằng chịt, mà là các vòng tròn khép kín. Việc một con chip phải đi qua 7 quốc gia trước khi hoàn thiện nay đã trở thành rủi ro không thể chấp nhận được đối với các siêu cường. Chuỗi cung ứng chuyển dịch từ mô hình “just-in-time” (kịp thời) sang “just-in-case” (dự phòng). Doanh nghiệp tăng cường tích trữ hàng hóa, xây dựng các kho dự trữ khổng lồ thay vì tối ưu hóa lượng hàng tồn kho. Nhà nước quay trở lại nắm quyền điều phối trực tiếp các ngành công nghiệp cốt lõi. Những thay đổi này có thể gia tăng khả năng chống chịu trước các cú sốc ngắn hạn, nhưng làm sụt giảm nghiêm trọng hiệu quả toàn cầu trong dài hạn.

Chi phí của sự chia tách: Theo các ước tính kinh tế năm 2026, việc chia cắt thế giới thành các khối kinh tế đối lập có thể làm giảm từ 5% đến 7% GDP toàn cầu mỗi năm. Đây chính là "cái giá của sự bất an" mà mọi quốc gia đang phải gánh chịu.

Sự đứt gãy của toàn cầu hóa năm 2026 không chỉ là vấn đề về những con số tăng trưởng; đó là sự sụp đổ của niềm tin. Khi kinh tế không còn là sợi dây liên kết mà là vũ khí tấn công, nền hòa bình thế giới trở nên mong manh hơn bao giờ hết. Thế giới đang đứng trước một lựa chọn sinh tồn: Tiếp tục trượt dài vào các khối biệt lập đầy thù địch, hay tìm ra một phương thức "Cộng sinh thận trọng" – nơi các bên tôn trọng nhu cầu an ninh của nhau thay vì khai thác điểm yếu của nhau để hạ gục đối thủ.

Nguyễn Đình Thiện - Nguyễn Thị Hoài Thu - Phạm Thị Bích Ngọc

DANH MỤC TÀI LIỆU THAM KHẢO

- IMF (2025). World Economic Outlook: Navigating Global Divergence. https://www.imf.org/en/Publications/WEO

- IEA (2025). Critical Minerals Market Review 2025.

https://www.iea.org/reports/critical-minerals-market-review-2025

- IISS (2026). The Military Balance 2026: launch

https://www.iiss.org/events/2026/02/the-military-balance-2026-launch/

- World Bank (2025). Global Economic Prospects: Middle East and North Africa. https://www.worldbank.org/en/publication/global-economic-prospects

- WEF (2026). The Global Risks Report 2026.

https://www.weforum.org/reports/global-risks-report-2026/ (Truy cập

tháng 3/2026).